新加坡支柱二补足税正式落地 – 跨国企业需要提前关注什么?

随着全球最低税改革持续推进,新加坡也正式迈出了关键一步。2025年12月31日,新加坡国内税务局 (IRAS) 公布了有关支柱二补足税注册要求的进一步说明,标志着新加坡在落实经合组织 (OECD) BEPS 2.0 第二支柱方面进入实施阶段。

根据最新发布的信息,新加坡将同步实施跨国企业补足税 (MTT) 及国内补足税(DTT),并要求符合条件的跨国企业集团完成注册及信息申报。这一举措不仅意味着制度层面的衔接已基本完成,也预示着合规义务即将从“政策讨论”转向“实际执行”。

1. 最低税制度正式从理念走向落地

在BEPS 2.0第二支柱框架下,全球最低税率被设定为15%,目的在于限制跨国企业通过利润转移或税收优惠安排,将整体有效税率压低至不合理水平。

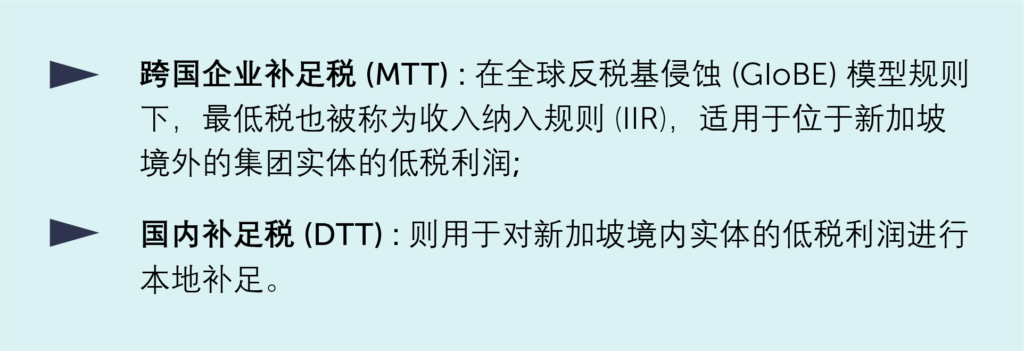

新加坡此次引入的两项补足税正是该框架的核心组成部分:

通过这一机制,新加坡可以在符合国际规则的前提下,确保税收征管权不被其他司法管辖区“优先征收”,同时保持与全球最低税体系的协调一致。

2. 哪些企业将受到影响?

从注册条件来看,本轮制度主要面向大型跨国企业集团。

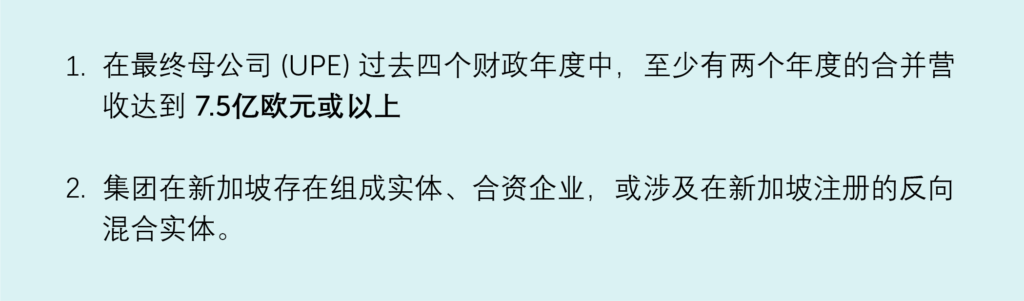

只要集团同时满足以下两个条件,便需履行注册义务:

这意味着,即便新加坡实体并非集团核心利润中心,只要其属于集团结构的 一部分,仍可能被纳入支柱二的合规范围。

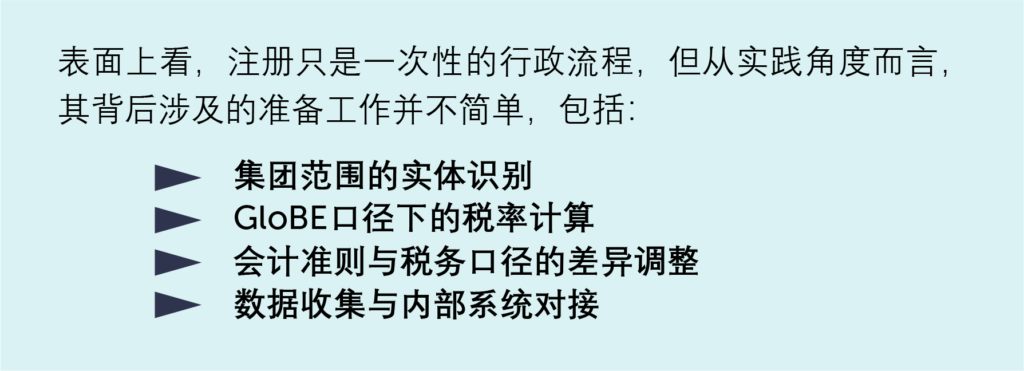

3. 注册虽为一次性的程序,但其准备工作绝非一次性

根据IRAS的说明,注册流程预计将于2026年5月开放,并须在《跨国企业(最低税)法案》适用于最终母公司首个财政年度结束后的六个月内完成电子注册。

这些工作往往需要财务、税务、总部与各地子公司之间的高度协同,并非临近截止日即可妥善完成。

评论

“支柱二补足税的真正影响,并不只体现在“是否需要补税”,而在于其对现有结构和长期税务策略的重塑:

- 原本依赖税收优惠的结构是否仍具可持续性?

- 新加坡实体在集团中的功能与利润分配是否需要重新评估?

- 现有税务合规流程是否具备支柱二所需的数据维度?

对不少跨国企业而言,支柱二并不是单纯的税率上调,而是一场涉及财务、税务治理与集团架构透明度的系统性调整。

随着新加坡明确注册要求与实施时间表,支柱二最低税已不再是遥远的国际倡议,而是进入倒计时阶段的现实合规议题。

对于符合门槛的跨国企业集团而言,2025–2026年将是关键的过渡期。越早评估影响、梳理数据与内部流程,后续的合规成本与风险就越可控。

在全球税收规则持续趋同的大背景下,提前准备、理性应对,或将成为跨国企业应对支柱二时代的核心竞争力之一。”

周顺

中国客户税务主管

常见问题解答(Q&A)

Q1. 有效税率ETR如何计算?

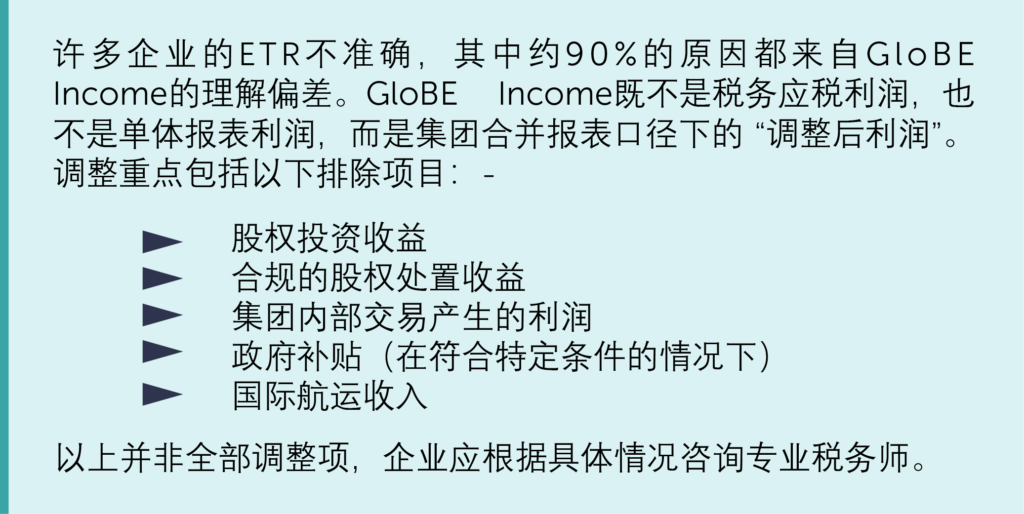

Q2. GloBE Income包括什么?

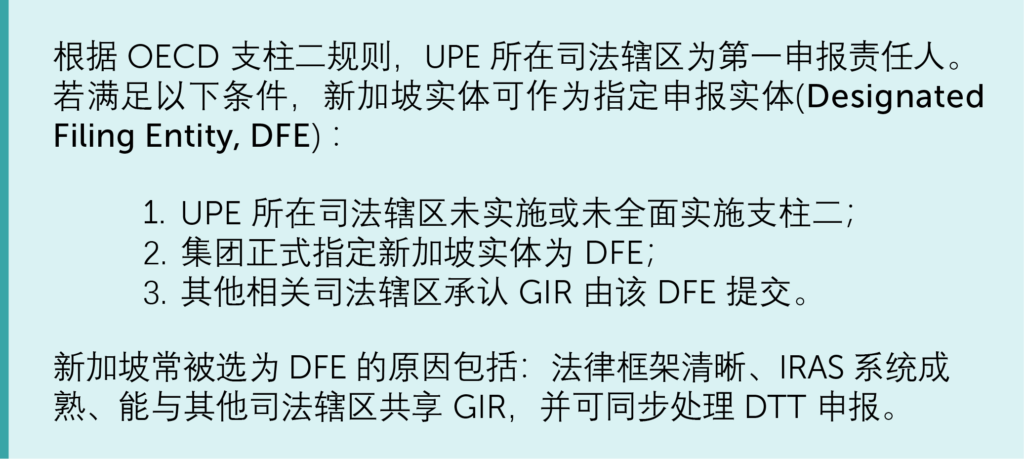

Q3. 很多国家和地区未开始实施支柱二政策,是否可以以新加坡公司(并非UPE)来作为申报主体完成GIR申报?

结论

全球最低税制正在让企业税务规划从“架构设计”走向“运营结构重塑”,在 BEPS 2.0 时代,合规是门槛,结构是根本,数据是关键,协同是出路。

如您关注企业的支柱二应对策略,或希望了解企业在不同司法管辖区的 GloBE ETR 模拟情况,欢迎随时联系我们。我们可协助提供GloBE 风险诊断、结构优化建议和信息申报支持。

立即联系我们,避免潜在税务风险!

#新加坡税务 #关税 #支柱二

View the full article in PDF here.

CONTACT US

Contact our Tax Advisory Specialists for a Discussion

|

Edwin Leow 廖俊茗 Co-Advisory Leader Director, Head of Tax 咨询部门联合领导人、 税务总监 edwinleow@sg.cla-ts.com |

|

Aaron Zhou 周顺 Associate Director, Chinese Client Tax Lead 中国客户税务主管 aaronzhou@sg.cla-ts.com |